En la segunda parte del análisis de tres partes para Payment Expert, sitio hermano de SBC Noticias, Patricia Carolina Ramírez Arriaza, estudiante de doctorado de la Universidad de Mariano Gálvez en Guatemala, y Michel Reznik, socio de Estudio Legal Bernal en México, examinan el open banking en México y Guatemala, tras compartir el desarrollo del sector en Brasil y Colombia.

Los dos países analizados en esta edición tienen marcos regulatorios complejos, los cuales han tenido un impacto significativo en el crecimiento de la banca abierta, aunque la tecnología financiera aún no fue implementada en Guatemala.

Ejemplo de país 3: México

En México se ratificó el concepto de open banking en el artículo 76 de la Ley Fintech (Ley para Regular las Instituciones de Tecnología Financiera), que se implementó en 2018.

Así, la iniciativa de open banking ha sido impulsada por los organismos reguladores nacionales, entre los que se encuentra la Comisión Nacional Bancaria y de Valores, la Secretaría de Hacienda y Crédito Público y el Banco Central de México.

Además, existe un cuerpo separado de leyes de protección de datos que se aplica, anterior a la Ley Fintech, que debe tenerse en cuenta.

El Banco de México emitió una Circular 2/2020 que ha aclarado el modelo de Banca Abierta en México y se enfoca en el intercambio de datos, agregación y transacciones. Sin embargo, aún faltan instrumentos regulatorios esenciales para una implementación completa de la banca abierta:

- Se espera la aprobación de una legislación secundaria en forma de disposiciones en relación a la Ley Fintech, que se enfocaría en open banking y específicamente en datos transaccionales y personales. La única disposición disponible hoy es en relación con los datos abiertos que son públicos, relativos a los puntos de retiro de efectivo (como los cajeros automáticos) en México (como la ubicación y los tipos de monedas que ofrecen).

- Se entiende que las API públicas están actualmente en proceso de ser producidas por la Asociación Bancaria de México.

Sin embargo, debido a estos elementos faltantes, la adopción y la implementación han sido más lentas de lo que podrían haber sido. Otro factor es que la Ley Fintech es ambiciosa y global. Una vez que los elementos faltantes estén en su lugar, existe la expectativa de que las organizaciones de “big tech” avancen para ingresar al mercado.

Asimismo, se espera que el modelo de banca abierta se expanda a otras verticales que son prominentes en México, como las telecomunicaciones y los servicios públicos.

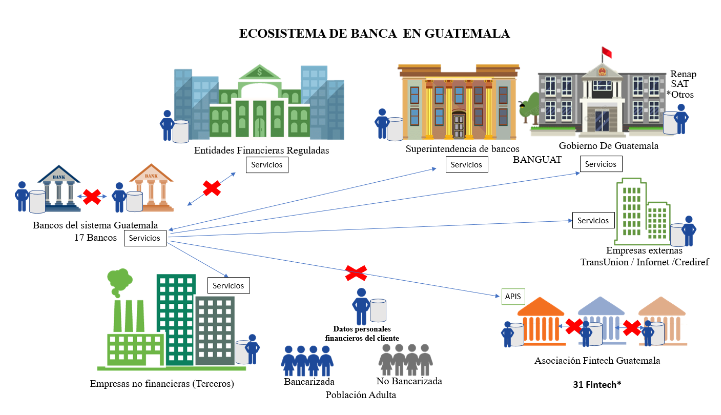

Ejemplo de país 4: Guatemala

En la actualidad, Guatemala no ha implementado el open banking de ninguna forma y no hace uso de ninguna API pública. Los bancos e instituciones del sistema financiero local intercambian datos, y se mantienen de manera muy limitada a través de APIs privadas.

Como tal, Guatemala es un ejemplo apropiado de cómo opera un ecosistema financiero antes de la implementación de open banking y demuestra las respectivas ineficiencias, así como elementos faltantes en el desarrollo, que podrían potenciarse con una política de open banking establecida.

Sin embargo, el potencial de la banca abierta en Guatemala es claro, ya que el país cuenta hoy con 17 entidades bancarias (un número que se ha mantenido estable desde 2013) y 31 fintechs (un número que ha crecido desde cero en 2013 y que sigue aumentando exponencialmente).

Esto no tiene en cuenta otras verticales que podrían incluirse en open banking y en el sector financiero en general. La amplitud de participantes en el mercado presenta una oportunidad para que el open banking revolucione el sistema financiero y traiga consigo todos los beneficios asociados con este sector.

Lentamente, están surgiendo iniciativas para habilitar el open banking a través de API públicas, y Guatemala tiene el beneficio de la experiencia previa de cómo lo han hecho los otros países de Latinoamérica para implementarlo de manera efectiva.

Para leer la primera parte del artículo, haga click aquí.