En una conversación profunda dividida en tres partes con el sitio hermano de SBC Noticias, Payment Expert, Patricia Carolina Ramírez Arriaza, estudiante de doctorado de la Universidad de Mariano Gálvez en Guatemala, y Michel Reznik, socio del Estudio Legal Bernal en México, brindan una descripción panorámica del estado del open banking en América Latina.

Los expertos compartirán un análisis de la materia en cuatro países: Colombia y Brasil, que se encuentran en etapas avanzadas en términos de adopción y regulación; México, que ha avanzado en términos de regulación pero comparativamente hay menor adopción, y Guatemala, que fue testigo de la llegada del open banking pero no introdujo regulaciones en relación al sector.

América Latina es una región con un gran potencial y tendrá un impacto significativo en el crecimiento y la expansión del open banking (banca abierta) a nivel mundial, lo que hará que los proveedores locales amplíen sus servicios y ofertas, así como promoverá la entrada de potencias globales y proveedores desafiantes.

El presente artículo examina los matices y las experiencias de cuatro países latinoamericanos en diferentes etapas de su adopción de open banking y los yuxtapone con sus contrapartes europeas y británicas, lo que contextualizará la experiencia latinoamericana para los proveedores internacionales.

Beneficios del Open Banking

La banca abierta, simplemente, es el intercambio de datos de información entre entidades en los sectores de servicios financieros (y otros) a través de API públicas.

Antes de la introducción de open banking, el intercambio de información y datos era bilateral: entre un cliente y un proveedor, y entre un proveedor y otro. La información y los datos normalmente se intercambiaban a través de API privadas y requerían acuerdos bilaterales para respaldar el intercambio.

La introducción de open banking ha permitido el intercambio multilateral y multifacético de información y datos entre entidades a través de API públicas, lo que brinda una serie de beneficios a los clientes, así como a la industria de servicios financieros en su conjunto. Los beneficios citados a menudo incluyen la velocidad y el costo de las transacciones, servicios mejorados, mayor competencia en el mercado y mayor acceso de los clientes a los servicios.

La banca abierta es algo que está creciendo exponencialmente, ya que Allied Market Research valoró el mercado de open banking en 13.9 mil millones de dólares en 2020 y se espera que alcance los 123.7 mil millones para 2031.

Ejemplo de país 1: Colombia

Colombia fue uno de los primeros en adoptar el open banking en América Latina cuando comenzó a reconocer el potencial de las API públicas y la Big Data en 2016, lo que finalmente condujo a un documento (CONPES 3920) publicado en 2018, que destacaba los beneficios socioeconómicos de explotar el sector de Big Data.

A partir de ahí, Colombia ha promulgado una serie de instrumentos legales y regulatorios que dinamizan el funcionamiento de la banca abierta. Los principales incluyen:

- Circular 029 de 2019 del regulador nacional, la Superintendencia Financiera de Colombia, que establece requisitos mínimos (de seguridad) para operaciones financieras, información de clientes y datos biométricos.

- Decreto 1234 de 2020 que crea un entorno sandbox controlado para tecnología financiera innovadora.

- Decreto 1297 de 2022 que se enfoca en la regulación de iniciación de pagos, comercialización de información y normas técnicas.

Actualmente existen dos iniciativas para coronar la regulación de open banking en Colombia, que son:

- Documento Técnico sobre Open Banking publicado en 2021 que propone una regulación mejorada que abordará el intercambio de datos de los consumidores, las plataformas digitales, la iniciación de pagos y la protección del consumidor.

- El Ministerio de Hacienda de Colombia en 2020 emitió un plan quinquenal para el desarrollo del sistema financiero y del mercado de capitales, que pone cada regulación en relación con la banca abierta, en el corazón del desarrollo del sistema financiero.

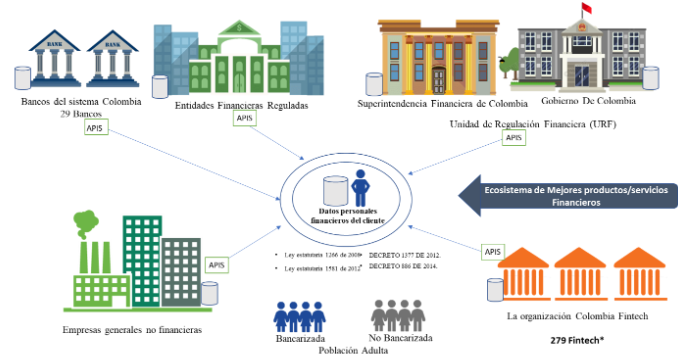

El sector de open banking en Colombia se muestra en el siguiente diagrama y puede tomarse como un modelo de cómo deberían ser las operaciones. Los principales participantes del ecosistema financiero intercambian datos a través de API públicas: bancos (de los cuales hay 29), fintechs (de los cuales hay 279), entidades financieras reguladas y no reguladas, el regulador financiero y el gobierno colombiano.

Ejemplo de país 2: Brasil

Brasil es otro país latinoamericano en una etapa avanzada de adopción de open banking. La estrategia se implementó en cuatro fases:

- Fase 1: se establecieron los objetivos del open banking en Brasil, que incluyeron los beneficios del intercambio de datos, las instituciones que participarían en el intercambio de datos y los canales por los cuales se intercambiaría esta información.

- Fase 2: centrada en los usuarios y la manera en que se obtendrían los datos de ellos y el proceso mediante el cual los datos obtenidos se convertirían en datos utilizados en el intercambio entre instituciones.

- Fase 3: condiciones del intercambio de información relacionada con las transacciones financieras y la iniciación de pagos.

- Fase 4: comenzó en mayo de 2022 y expandió el open banking en verticales que lo convirtieron en open finance, incluyendo seguros, inversiones, pensiones y divisas.

Brasil tiene un marco legislativo y regulatorio sólido relacionado con la banca abierta, especialmente si se compara con otras contrapartes en América Latina. La Ley 13.709, promulgada el 14 de agosto de 2018, regula el tratamiento de datos personales, lo que contextualiza el open banking en Brasil. Una característica notable de la ley es que otorga derechos de propiedad exclusivos sobre la información y los datos a la persona o entidad a la que se refiere la información.

El Banco Central de Brasil desempeñó un papel de liderazgo en la implementación de open banking y ha producido normas técnicas y especificaciones relacionadas con él. Uno de los instrumentos más importantes es el manual API de Open Banking, cuya última versión se publicó el 22 de julio de 2021.

Además, las instituciones más grandes que están clasificadas como S1 y S2 en Brasil deben cumplir con el Aviso 33.455 del Banco Central que se promulgó en abril de 2019. Para todos los demás, es voluntario.

Las etapas avanzadas del panorama regulatorio en Brasil han traído estabilidad y ciertamente han provocado la llegada de grandes y reconocidos proveedores globales. Mercado Pago fue la primera empresa en recibir una licencia de iniciador de transacciones de pago en Brasil en 2022 y Volt.io, con sede en Inglaterra, que ofrece soluciones de pago en tiempo real, llegó al país en los últimos meses de 2021.